个人银行抵押贷款额度是指个人通过抵押自己拥有的房屋或其他有价值的资产来获取贷款的一种方式。银行会根据个人的信用状况、还款能力以及抵押物的价值来确定贷款额度。

首先,个人的信用情况是决定贷款额度的重要因素之一。银行会通过个人的信用报告来评估其还款记录、欠款情况以及信用分数。较高的信用分数通常意味着更好的信用记录和良好的还款能力,这将有助于个人获取更高的贷款额度。

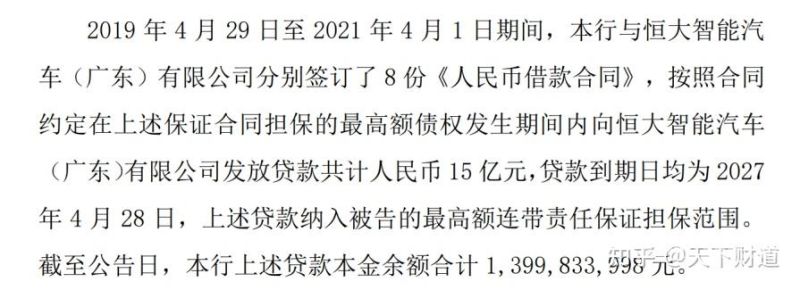

图片来源于网络,侵删

其次,个人的还款能力也是决定贷款额度的重要因素之一。银行会通过评估个人的收入来源和稳定性来确定其还款能力。较高的收入和稳定的工作会提升个人的还款能力,从而增加贷款额度的可能性。

此外,抵押物的价值也是决定贷款额度的重要因素之一。银行通常会要求个人提供可抵押的财产作为担保,以保证在无法按时偿还贷款的情况下,银行有权依法变卖抵押财产来收回贷款本金和利息。因此,抵押物的价值越高,银行就越有信心提供较高的贷款额度。

根据上述因素,银行会对个人进行综合评估,并根据个人的信用状况、还款能力以及抵押物的价值来确定贷款额度。贷款额度可以是抵押物价值的一定比例,通常为50%至80%之间。因此,个人需要进行详细的评估和了解,确保自己的贷款需求与银行所提供的额度相匹配。

个人银行抵押贷款额度的确定不仅受到个人的信用状况、还款能力和抵押物价值的影响,还受到银行对市场风险的判断以及相应的贷款政策的制定。因此,个人在申请抵押贷款时需要全面评估自己的情况,并选择合适的贷款机构和产品,以获得最有利的贷款额度。

")

")

")

")